アプローチでは10度のずれが命取り

まずは100ヤードのショットから。

100ヤードは、91.44メートル。

端数が面倒なので90メートルで計算します。

角度が1度ずれると1m先では1.8cmのずれが起きるようです。

ヤフーの知恵袋に出ていたのをそのまま引用します。

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1367217078

では2メートルで3.6cmのずれ。

・・・10メートルでは、18cmのずれ。

・・・90メートルでは、162cmのずれ。 あってる?ねぇ、ここまであってるよね???

「なんだよ、100ヤード先でも1.6メートルほどの誤差しか無いじゃん!」って思ったでしょ?

この戯け者が!!

たった1度のずれでも、90メートル先では1.6メートルものずれが起きるんです。

では、10度のずれなら?

100ヤード先では、約16メートルのずれが発生するんですよ!16メートル!!

銀河漂流バイファムに出てくるバイファムが16.8mですから、バイファムの背丈分ぐらいのミスショットになりますね。

左右に16メートルの誤差があったらグリーンに乗らないどころか、ガードバンカーに入ってしまってもおかしくありません。

では、10度ずれた30ヤードのアプローチなら?

30ヤードは、27.43200 メートル。 ・・・まぁ約30メートルってことにしましょうよ。

10度のずれが1メートル先で18cmだとすれば、30メートルで540cmのずれが発生します。

5m40cm!

そりゃチップインは無いわ。

しかも距離がピッタリだとしても5m以上のパットが残るんですよ。

1パットで沈めるのには難しい距離です。

日本の乗用車の平均全長が約4m~5mですから、ヨコに車一台分ぐらいのミスショットになりますね。

これを見てわかる通り、いかに目標に向かって真っ直ぐ立つことが重要かという事。

たった1度のずれでもボールはカップから離れていきます。それが10度、20度・・・となれば最悪です。

あなたは、アドレス時にターゲットへの10度のずれが修正できますか?

目標に向かってしっかりとアドレスできるようにしましょうね。

NISA口座で買うべき投資商品の選び方

Nippon Individual Saving Acount

NISA口座(日本版ISA口座:少額投資非課税口座)について各証券会社等が力を入れてPRしています。口座獲得のためのキャンペーンなども多く展開しています。そんな中、NISA口座で実際に買うべき投資商品はどうやって選ぶべきなのかについて、株式投資(個別株投資)で運用する場合と、投資信託で運用する場合とで、銘柄や投資信託の選び方について紹介していきます。

基本は「長期投資」がベース

NISA口座においては「長期投資」をベースに考えるべきです。逆に、NISA口座内での投資に向いていないのは「短期投資」です。デイトレードや数週間程度で数%~の利益を狙うような短期売買を検討しているならそれはそもそもNISA口座向きじゃありません。

非課税枠はたったの年120万円しかないのであっさり使いきってしまうでしょうし、NISA口座では売買益は非課税となりますが、損失が発生した場合、他の株の利益との間での損益通算ができない仕組みになっているので、積極的売買には向いていません。

そういった売買はやはり通常の口座で行うべきでしょう。

分配金や配当金はどう考える?

NISA口座では投資信託の分配金や配当金の受け取りも非課税です。

こちらについては微妙な判断もありますが、資産形成を目的にしているなら分配を受けることよりも長期的な資産の成長(再投資・無分配型)の方が複利効果やNISA口座から出金されたお金は非課税で再投資できないことを考えると有利になります。

一方で、資産を取り崩すタイミングに来ている年齢の方は分配金を非課税で受けるという方法も間違ってはいないでしょう。

NISA口座での株式投資の銘柄の選び方

基本的には「長期で値上がりが狙えそうな成長割安株」または「安定して高い配当金が見込める成熟企業(分配重視型の場合)」などがNISA口座での投資に向いています。

最長5年の非課税期間が利用できるNISA口座ですから、あまり短期で売却するのはもったいないです。ですから、5年、10年というスパンで保有しても問題が無い会社を買うようにするべきです。新興市場の銘柄などは値動きも大きいうえに数年後どうなっているかもわからないので、基本的にはお勧めしません。

NISA口座での投資信託の選び方

長期投資を考えた場合、インデックスファンド(日経平均やTOPIXなどに連動することを目的に作られたファンド)がお勧めです。購入時の手数料や信託報酬などのコストも安いうえ、指数連動であればある程度の長期スパンで保有するのも問題ないでしょう。

日経平均株価連動型、TOPIX連動型といった国内型だけでなく、世界中の株や債券、REITなどに連動するような投資信託もありますので、そうした資産で長期的な資産形成という方法がお勧めです。

長期投資の資産成長を考えるなら「無分配型」がおすすめ

特に、長期的な資産の成長を狙って投資信託を買う場合には、「無分配型投資信託」がおすすめです。NISAはその性質上、投資した時の価格が総額100万円までなら非課税です。

その後、基準価額(時価)が上昇しても非課税は続きます。無分配型投資信託は、運用益が複利で運用されるため資産の成長という面で見れば効果的です。

NISA口座内なら分配金は非課税なので「分配金再投資型の投資信託」と思われるかもしれません。ただし、再投資型の投資信託の場合、分配金が出た時の分配金は非課税となりますが、その分配金を再投資するとき非課税枠を消費します。仮にマックスの100万円非課税枠を使いきっていた場合には、再投資分は課税対象枠での管理となるわけです。一方の無分配型なら増えた分は単なる基準価額の増加という形になるので税制面から考えて効率的です。

NISA口座ではPFFやJNKより無分配の外国株ETFを買った方が税制面から効率的!!!

分配型の投資信託をNISA口座で買う時の注意点

分配型のファンドを選択したい場合に絶対にやめておくべきなのが「毎月分配型」です。毎月分配型のファンドは基本的には「元本の払い戻し(特別分配金※)」が行われているため、NISAの非課税期間を無駄に短くするだけです。分配型を選択する場合は年1回分配(せめて2回まで)にしておきましょう。

基準価額を落とさずに安定配当をしている投資信託がお勧めです。

※特別分配金=元本を取り崩して配当している、そもそも非課税。

短期的な株の売買では100万円程度の非課税枠などすぐに使い切ってしまいます。それよりは、数年間の長期にわたって保有して配当金などのインカムゲインを非課税で受け取り、長期の株価上昇などに期待するという方法がおすすめです。

個別株式よりも、中長期保有が前提となる投資信託などへの投資のほうが魅力的といえそうでしょうか。

また、NISA口座において売買で「損失」が発生した場合、その損失は損益通算が出来ない仕組みになっているので、短期売買で利益をあげるというスタイルにはますます向きません。

分配金発生によって資産形成スピードが落ちる

「分配金を再投資すればいいのでは?」確かには吐き出された分配金を再度投資することで下落分を補うことができます。

しかし、ここで忘れてはいけないのが、分配金にかかる税金です。分配金に対して20.315%の税金が課せられます。つまり今回のケースのように分配金が7.5%発生してしまった場合、分配金を再投資しても、約1.5%(7.5%×20%)ほど資産が減ることになります。

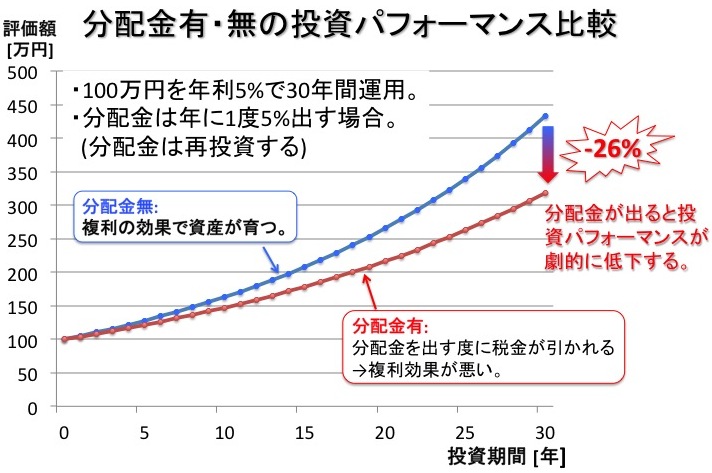

参考までに分配金が発生することで、我々の投資パーフォーマンスにどれほどの影響を与えるかを示します。

例として、100万円を年利5%で30年運用した場合を考えます。

以下の二つのグラフは分配金が発生しない場合(青)、分配金が年1回5%程発生する場合(赤)を比べたものです。30年後の評価額を見てみると、分配金を出す場合、分配金を出さない場合のケースと比べて、パフォーマンスが26%も悪いことがわかります。

これは、分配金にかかる課税のマイナスがボディーブローのように聞いてきて、投資パフォーマンスを悪化させるためです。インデックス投資による資産運用では、ファンド購入価格、信託報酬と並んで、分配金の有無やその頻度、金額などが非常に重要になってきます。

インデックスファンドを選ぶ際に注意点

インデックス投資による資産運用では、とにかくコストをおさえることが重要です。

ファンドを購入する場合、

- 購入手数料が安いか?もしくは無料(ノーロード)か?」

- 信託報酬は安いか?

などをしっかり考慮なさると思いますが、それと合わせて分配金の有無、頻度、金額についても熟考が必要です。

なるべく分配金を出さないインデックスファドの購入を心がけたいですね。そして、そもそも分配金を出さないファンドを作ってほしいですね。そのために、私たちがしっかりとファンドを吟味して購入することが大切になってくると思います。

海外ETFでは、信託報酬0.05%と驚きの安さのバンガード・トータル・ストック・マーケットETF(VTI)とバンガード・S&P500ETF(VOO)が最安ETFです。違いはベンチマークです。VTIのベンチマークであるCRSP USトータルマーケット・インデックスは米国企業約3,800社からなる株価指数で、S&P500よりも分散性に優れています。

海外ETFはVYMとバンガードS&P500(VOO)がオススメです。売買手数料はかかりますが、信託報酬が安いため、長期保有であればSPDR S&P500 ETFよりもトータルで安くなります。VTIのベンチマークであるCRSP USトータルマーケット・インデックスは米国企業約3,800社からなる株価指数で、S&P500よりも分散性に優れています。

さらにVTIは、米国企業約3,800社(米国株式市場のほぼ100%をカバー)に分散投資できるなど、S&P500(米国株式市場の約85%をカバー)をベンチマークとするETFよりも分散性に優れています。

配当金の再投資

ETFの配当金は、複利効果を最大限活かすため必ず再投資しましょう。ETFの配当金は、金額を区切りよく投資できるインデックスファンドに投資したり、ある程度まとまった金額になってからETFに投資しましょう。

ちなみにNISA口座なら海外ETF・株式の買付手数料が無料になります。

NISAに関するQ&Aまとめ

5年以上保有したとき、株や投資信託はどうなる?

特定口座等の課税口座に移すと言う方法と、時価評価が120万円まであれば翌年に生じる非課税枠にロールオーバー(移し変え)することも可能です。たとえば2016年に買った株は2021年に非課税が切れますが、2021年に生まれる120万円の非課税枠に移すことができます。

課税口座に移した場合、税務上の取得は課税口座に移された時点の価格となります。たとえば、2016年に120万円で買った株が2021年に150万円に上昇していた場合、取得価格は購入した時点の120万円ではなく、150万円で評価されます。

一方で120万円で買った株が80万円に下落していた場合は、取得価格も80万円で評価されてしまうのでご注意ください。

A証券会社からB証券会社にNISA口座を移したい(変更したい)

2015年以降にNISA口座を変更することが可能となる予定です。ただし、変更できるのは次の年度の非課税枠が変更できるだけです。2014年にA証券で作った100万円分の非課税枠は引き続きA証券で管理され、2019年まではA証券において管理されることになります。B証券で管理されるのは2015年の非課税枠からとなります。

NISA口座は家族口座も開設できるか?

可能です。NISA口座開設年の1月1日で20歳以上の方ならISA口座を開設できます。たとえば、夫婦でNISA口座を持てば、年間240万円分の投資が非課税となるわけです。ただし、借名口座(借名取引)とならないように注意してください。

NISA口座で売買できる投資商品は何か?

制度上は「上場株式」「株式投資信託」となっています。投資信託にはETFやREIT(不動産投資信託)、海外ETFなどが含まれます。

再投資型の投資信託を買った時の「再投資分」はどうなりますか?

ある年に120万円分の株式投資信託を買って、その年に5万円の分配金がでて再投資されたとします。分配金の5万円は非課税対象となりますが、再投資された5万円分は非課税の対象となりません。

一方で無分配型の投資信託なら時価(基準価額)が上昇しても課税対象となりませんので、分配金再投資型と比較するとNISA口座では有利になります。

株の用語

注文方法ですが、「成り行き注文」と「指値注文」があります。

「成り行き注文」というのは、その名のとおりで、買う銘柄だけをあらかじめ決めておき、買い値は相場の成り行きにまかせる注文です。「この株買いたいから誰か株を売ってくださ~い!」という状態です。成り行き注文をすると、あまりにも取引がない銘柄は、とんでもない買い値になってしまうことがありますが、有名どころの銘柄は適正価格で取引されます。

成り行き注文での注文の有効期間についてですが、成り行きの場合は決める必要がありません。その理由は、売り手がいれば、取引が成立する可能性が高いからです。普通であれば成り行き注文を出せば、すぐに成立します。簡単な注文方法です。

「指値注文」というのは、その名のとおりで、買い値を自由に設定できます。そのかわり、設定した買い値以下での売り注文がなければ、いつまでたってもその株は買えません。そのため、指値注文は成立するのに時間がかかることが多いです。時間がかかるかもしれないということは、いつまでその注文を出し続けるかを決めなければなりません。注文の有効期間の設定をしない場合で、注文が成立しなかった時は、当日限りでの失効(注文の取り消し)となります。前のページでも触れましたが、失効した場合は改めて成り行き注文をするか、買い値をあげて指値注文するかを検討する必要があります。また、注文をしても取引が成立していなければ、注文の訂正や取り消しをすることもできます。

株式市場が開いている営業時間のことです。立会時間とも言います。世界では昼休みのない取引所も多いですが、東京証券取引所の場合にはお昼休みを挟んで午前と午後に分かれています。

午前の部を前場(ぜんば)、午後の部を後場(ごば)と言います。

東京証券取引所

前場 9:00 ~ 11:30

後場 12:30 ~ 15:00

寄り付き(よりつき) その日の最初に売買が成立した状態やその時の値段

前引け(ぜんびけ) 前場の最後の売買が終了することやその時の値段

大引け(おおびけ)後場の最後、つまり1日の最後の売買が終わったことやその時の値段

米国株のETFが一番良い

顧客に勧める投資手法を提案する場合は、自分のしている個別株への投資ではなく、株式、債券、REITといった各アセットクラス(資産)のETFを利用し、顧客の目的にあうようにアロケーション(配分)するのが最適解だと提案します。

具体的に言えば、

株式ETFだと

- VTI(バンガード・トータル・ストックマーケットETF)

- IVV(iシェアーズ・コア S&P 500 ETF)

- VOO(バンガードS&P500ETF)

- VYM(バンガード・米国高配当株式ETF )

- HDV(iシェアーズ・コア 米国高配当株)

債券ETFだと

を利用してポートフォリオを組むことです。

私自身が個別株に投資しているからこそ、ETFの素晴らしさ、メリットを実感していますし、私が先ほどあげたETFは全て自信を持ってお勧めすることができものばかりで、これらのETFを組み合わせるだけで素晴らしいポートフォリオを手に入れることができます。

例えば、バンガードグループの創業者であるジャック・ボーグルは、個人投資家向けて、「年齢=債権比率」+米国株式Onlyのポートフォリオを推奨していますが、30歳の人が、先ほど紹介したETFを利用してジャック・ボーグルが勧めるポートフォリオ(敬意を示してバンガード・ETFを利用)を組むなら、

こんな感じになります。

バフェットが個人投資家向けに推奨したポートフォリオを先ほど紹介したETFを利用して組むとしたら、

こんな感じです。

アグレッシブに行くなら株式ETFを多めにし、コンサバティブに行くなら債券ETFを多めにするなどして、今回紹介した優良ETFを自分の運用目的に合わせて組み合わせることで、誰でも簡単に素晴らしいポートフォリオを組むことができます。

【PFF】iシェアーズ米国優先株式ETFと 【IVV】iシェアーズ・コア S&P 500

iシェアーズ米国優先株式ETF【PFF】の概要

上のパフォーマンスの推移は、iシェアーズ 米国優先株式 ETFに10,000ドル投資し、分配金(税引前)を再投資したと仮定して算出したものです(管理報酬およびその他の費用は控除後)。10年前に投資した10,000ドルが17,621.91ドル(+76.28%)。10年で元本が1.7倍に以上になっていて個人的には十分なパフォーマンスだと思います。

iシェアーズ 米国優先株式 ETFは高配当利回り、毎月分配型のETFで、毎月安定的にインカムゲインを得たい方にはお勧めのETFです。

まとめ

iシェアーズ 米国優先株式 ETFを構成している優先株式は、業績が少々悪化したとしても一定の配当を出すことから性質は債券によく似ていると言えます。ただし、優先株は債券と異なり「会社の債務ではない』ことから、回収懸念がある場合にはリスクが跳ね上がります。そして、構成比率が金融株に偏っていることから「〇〇ショック』というような経済危機に直面した時にはモロにその影響を受けることになります。

実際に、リーマン・ショックの時は金融機関の連鎖倒産も含めて凄まじいほどの金融収縮が発生し、債権の回収に懸念が広がった結果、iシェアーズ 米国優先株式 ETFの株価は半値以下になってしまうほどの大暴落をしました(そんな時こそ仕込み時とも言えますが…)。そして、利上げ局面においては債券の価格が下がるように、iシェアーズ 米国優先株式 ETFの価格も下落することが考えられます。

このような特徴を掴んでおけば、iシェアーズ 米国優先株式 ETF【PFF】はインカムゲインを重視する投資家には十分使えるETFだと私は思います

(実際に私は購入しています)。

iシェアーズ・コア S&P500 ETF【IVV】の概要

ベンチマークとなるS&P500指数は、米国の証券取引所に上場している銘柄のうち、25の産業グループにわたる代表的な500銘柄で構成されており、 1968年以来、米国経済の主要セクターに連動する米国商務省(US Commerce Department)の景気先行指数のリストの一構成 要素となっています。

また、S&P500指数は、多くの米国株投資家が自らの投資パフォーマンを測る尺度として利用されることが多い指数です

(引用元:ブラックロック ホームページ)

(引用元:ブラックロック ホームページ)

上のチャートは、2000年5月15日の設定時に【IVV】に10,000ドル投資し、その後、分配金(税引前)を再投資したと仮定して算出したものです(管理報酬およびその他の費用は控除後)。設定時に投資した10,000ドルが、現在は139.25%増の23,924ドルになった計算になります。

配当再投資によって、株価だけのパフォーマンスより、60.42%パフォーマンスが上がっています。

- 分配金利回り:1.80%

- 配当スケジュール:四半期毎

注意

米国株の配当(米国ETFの分配金)には、米国で10%、日本で20.315%の源泉徴収税がかかります。ただし、NISA枠を利用して購入した株の配当(ETFの分配金)については、NISA適用期間中は日本での税金20.315%は非課税になります。NISAを利用しない場合は、確定申告をすることで、米国で課税された税額(10%分)を日本の所得税や住民税から一定額控除できる外国税額控除を利用することができます。

米国株の配当(米国ETFの分配金)には、米国で10%、日本で20.315%の源泉徴収税がかかります。ただし、NISA枠を利用して購入した株の配当(ETFの分配金)については、NISA適用期間中は日本での税金20.315%は非課税になります。NISAを利用しない場合は、確定申告をすることで、米国で課税された税額(10%分)を日本の所得税や住民税から一定額控除できる外国税額控除を利用することができます。

まとめ

S$P500指数に連動するタイプのETFは、今回紹介した【IVV】の他に、ステート・ストリート・グローバル・アドバイザーズの【SPY】とザ・バンガード・グループ・インクの【VOO】がありますが、経費率の面では、今回紹介した【IVV】と【VOO】が0.04%、【SPY】は0.945%で、【IVV】【VOO】の方が若干有利です。

そして、安定性や流動性の面では、純資産額1,258憶ドルの【IVV】、純資産額716億ドルの【VOO】に対して、純資産2,440億ドルの世界最大のETFである【SPY】が抜きんでています。

また、日本円でS&P500指数に連動するETFに投資したいのであれば、東京証券取引所に上場されている【SPY】の日本バージョン【1557】という選択になりますが、このあたりは各投資家の好みの問題と言ってよいレベルの違いであって、どのETFを選んでも素晴らしいETFであることに間違いありません.

成功する営業マンの心得

成功する営業マンの心得(マインド)とは?

営業の売上のつくる方法を簡単にいいます。

営業マンが売上をつくるのは

自社の商品やサービスをお客様に購入いただいたときですが

簡単にいうと

①お客様の悩みを聞く

②悩みを解決する方法を提案

③悩みが解決できる方法を購入

こういうことですよね。

とにかく、あなたが販売する商品やサービスは

お客様の問題や悩みを解決するものでなければいけません。

そしてそれには、お客様の立場に立って物事を考える必要があります。

自分が商品が売りたいという自分本位な考えでは相手の悩みを聞くことが出来ないからです。

営業マンの仕事とは「お客様の問題を解決すること」である。

「1回のセールスが一生の協力者をつくる」

1回のセールスでお客様との信頼関係を築けば

お客様は自分の協力者(味方)になってくれるということです。

お客様とは、一生のお付き合いをすること。

成功する心得(マインド)とは、お客様の一生のパートナーになることです。

ですから、テクニックで相手を騙したり、強引に言いくるめたとしても、後にそれが心無いテクニックだったとしたら、一生の付き合いはできません。

お客様が自分の問題や悩みが、あなたの商品やサービスによって解決できなかったら

何の意味もないのです。

だから「マインド」が大切なのですが、例えば営業マンなら

お客様のためにどんな商品やサービスでお役に立てるか。ということ。

これが根底に無ければ一生のお付き合いが出来ないんです。

成功する営業マンがやるべき仕事とは?

最後にもう一度言いたいのですが

とにかく営業マンの仕事とは「お客様の問題を解決すること」である

これが大原則なんですよ!

そしてあなたが販売する商品やサービスは

お客様の問題や悩みを解決するものである

ということを、あなたの体の芯にまでしっかりと浸み込ませて欲しいのです。

成功する営業マンの心得とは?

最後にもう一度だけ言わせて欲しいのですが

あなたの「お客様の役に立ちたい!」という心得(マインド)が

お客様に伝わった時に、お客様はあなたを信頼し、商品を購入してくれます。

このことだけは絶対に忘れないでくださいね。

テクニックだけではお客様に通用しない。

あなたの心構えがお客様の心を動かすのです。

情報の「選択と集中」とは

毎日、スマートフォンでいろんな情報を入手しますね。

それはいいんです。

でも、大切なのは「誰のための情報か?」なんですよ。

誰のためって?お客様ですよね?

そして、お客様が欲しい情報はなんなのか?それが全て。

営業マンが売上アップのために必要な情報とは

「お客様が欲しがっている情報を提供すること」です。

そのお客様が欲しい情報を

あなたが選択して、候補をしぼり、情報提供するんです。

「選択と集中」です。

たくさんのお客様に関係の無い情報を得てもなんの意味もありません。

あなたはがやるべき事は、お客様のために

必要な情報を収集し、提供するだけなんです。

営業マンが絶対に必要な知識とは?

「圧倒的な商品知識を持つこと」

あなたは、営業マンとして絶対に身に着けるべきものとして

自社商品の商品知識があります。

自社商品の知識をとにかく徹底的に覚えましょう。

他社商品と比較して何が優れているのか?

お客様にとってのメリットはなんなのか?

何を質問されても確実に応えられるようにしておきましょう。

誰にも負けない圧倒的な商品知識をつけてください。

あなたは、その商品の専門家になるのです。

同業他社にも負けないだけの知識を学んで準備しておきましょう。

そして、ロープレなども行い、実際の商談の現場でしっかり使いこなせるようにします。

商品の物語を伝える

商品のメリットや特徴などと同じくらい大切なことがあります。

それは、

商品を開発した人が何を考えていたのか?

商品を通じて何をかなえたかったのか?をお客様へ伝えることなのです。

お客様へ「商品の物語を伝える」ように心がけてください。

商品には物語があります。

商品は意味があって開発されました。

そこには開発者の「熱い想い」と「強い気持ち」があります。

その商品の開発された物語に想いと気持ちを載せて

お客様へ伝えるようにしましょう。

この商品の物語はとても強力です。

そしてお客様は物語が大好きなのです。

ここを絶対に外さないようにしてください。

営業マンに大切な「信用」を獲得せよ!

圧倒的な商品知識を身に着けて、さあ商談へ!

商品知識は完ぺき!でもなかなか結果が出ない。

なぜなんでしょうか?

そうです。焦らないでください。

あなたが営業マンとして必要なことがもう一つあるんです。

それは、あなたがお客様に「信用していただく」ということです。

お客様は、あなた自身を信用してはじめて、聞く耳を持ってくれます。

商品の特徴やお客様へのメリットを語る前に、

まずはあなたは一体何者なのか?

ということをお客様に理解して頂く必要があります。

どれだけ商品が素晴らしくても、あなた次第で変わります。

それが営業マンなのです。

商品を語る前に自分を売れ!

よく聞きませんか?「商品の前に自分を売れ」と。

自己開示をして、あなた自身をお客様へ理解していただきましょう。

そして、お客様から十分な信用を得られてから、

商品の提案をしていきましょう。

あなたという人間が信用されればお客様は

「その商品のことはよくわからないけど

あなたがそんなに言うなら、使ってみようかな」

という話になります。

そうなれば、信用されているということです。

そして、お客様が信用したかどうか?を見極めるコツを教えます。

とても簡単です。1つのサインが出ます。

それは「おまかせ」です。

お客様から「わかったから任せるよ」と言ってもらえたら

あなたは完全に「信用」されています。

このサインを聞けるだけの「信用」をゲットしてください。

売れる営業マンに絶対に必要な「知識」のまとめ

自社商品を紹介する際に

営業マンとして絶対に必要なことは

①圧倒的な商品知識

②商品の物語を語る

③商品の前に自分を売れ

とにかく完ぺきな商品知識を身に着けます。

このステップを使って商品をお客様へ届ければ

必ず売れる営業マンになることが出来ます。

営業マンに必要な知識をお伝えしました。

今からすぐにやってみてください。

特定口座でも確定申告をした方が良いケース

特定口座でも確定申告をしたほうが良いケース

特定口座でも確定申告をしたほうが良いケースが4つあります。

1の繰越控除です。確定申告をすれば、3年間損金を繰り越すことができます。つまり、3年間相殺できるということです。これは、1年あたりおよそ67万円まで非課税になることを意味します。繰越をするならば、毎年確定申告をしなくてはいけません。また、3年間で200万円を超える利益が出た時点で、繰越控除は終わり、課税対象になります。

2の複数口座の損益通算です。複数口座で損益がばらばらの場合、確定申告で通算します。A社で100万利益が出て、B社で50万円損をしたとします。そのままですと、A社分の20万円納税することになりますが、通算すればA社とB社の実現損益は50万ですので、10万円の控除を受けられます。

3の外国源泉徴収税です。米国株の場合は、米国で10%の外国源泉徴収税を納めています。これは、二重課税ですので日米間の租税条約に基づいて控除することができます。これも、自動計算にはならないので、確定申告が必要です。これについてはもう少し詳しく説明します。

4の「源泉徴収なし」を選んだ場合です。この場合は特定口座でも納税をしていませんので、確定申告して納税しなくてはいけません。なぜ、「源泉徴収なし」という選択があるのかは、上場株式配当等受領委任契約の説明のところで後述してあります。

配当金の外国源泉徴収税がある米国株

米国株式の配当金は、米国で「外国源泉徴収税」がとられています。これは米国と日本での二重課税となっていますので、日米間の租税条約に基づき控除が可能です。その率は10%と決して軽くありません。なお、外国源泉徴収課税は配当金にのみかかり、売買益にはかかりません。

たとえば、100万円の配当金があったとします。このうち、10万円が外国源泉徴収税で引かれます。90万円が日本国内で課税対象になります。日本国内の課税額は復興税含まずで20%です。まとめると、計算式はこうなります。

100万×0.9×0.8=0.72

手取りは72万円ということです。このうち、最初の×0.9、この場合ならば10万円分を確定申告で還付請求できるということです。もし、確定申告で外国源泉徴収税の控除を確定申告を行わないならば、米国株手取り配当金は全て下記の計算式になります。計算式で分かるように、72パーセントしか手元に残らないことになります。

税引前配当金×0.72=手取り配当金

豪国株ADRや英国株ADRは外国源泉徴収税がありません。この場合は日本と同じ計算式になります。

税引前配当金×0.8=手取り配当金

ご質問にあった米国優先株式ETFであるPFFは米国ETFです。そのため、金額と手間のバランスになりますが、基本は確定申告することを前提に考えたほうがお得ということになります。

日本の税制や行政サービスは全て申請主義

すべて自動化すれば、利用者は非常に助かります。しかし、基本的に日本の行政サービスや公的福利厚生は申請主義です。申請しないとサービスを受けられないということになります。

逆に言うと、申請されない分の利幅はかなりのものと思われます。社会保障にしても、税制面でも、もし自動化されたら額が大きく変わるでしょう。

上場株式配当等受領委任契約について

上場株式配当等受領委任契約ですが、これは特定口座の「源泉徴収あり」を選べば殆ど自動でついてくるものです。一応証券会社で確認されてほうがよいと思います。ただ、自動でつかない証券会社を私は知りません。

ちなみに「源泉徴収無し」でメリットがあるのは、投資額が少額で利益が年間20万円以内のケースです。雑所得と同じく、20万円以内の利益は非課税ですので、国内分の源泉徴収を避けたいという人が選びます。

「源泉徴収あり」を選ぶと自動的に税金を取られてしまうからです。ただし、この非課税枠は年収が2000万以内の人という決まりがあります。

税制はとにかく複雑で分かりにくいですが、体験的に知識を蓄積していくことは、株の勉強と同じぐらいに大切だと実感しています。