NISA口座で買うべき投資商品の選び方

Nippon Individual Saving Acount

NISA口座(日本版ISA口座:少額投資非課税口座)について各証券会社等が力を入れてPRしています。口座獲得のためのキャンペーンなども多く展開しています。そんな中、NISA口座で実際に買うべき投資商品はどうやって選ぶべきなのかについて、株式投資(個別株投資)で運用する場合と、投資信託で運用する場合とで、銘柄や投資信託の選び方について紹介していきます。

基本は「長期投資」がベース

NISA口座においては「長期投資」をベースに考えるべきです。逆に、NISA口座内での投資に向いていないのは「短期投資」です。デイトレードや数週間程度で数%~の利益を狙うような短期売買を検討しているならそれはそもそもNISA口座向きじゃありません。

非課税枠はたったの年120万円しかないのであっさり使いきってしまうでしょうし、NISA口座では売買益は非課税となりますが、損失が発生した場合、他の株の利益との間での損益通算ができない仕組みになっているので、積極的売買には向いていません。

そういった売買はやはり通常の口座で行うべきでしょう。

分配金や配当金はどう考える?

NISA口座では投資信託の分配金や配当金の受け取りも非課税です。

こちらについては微妙な判断もありますが、資産形成を目的にしているなら分配を受けることよりも長期的な資産の成長(再投資・無分配型)の方が複利効果やNISA口座から出金されたお金は非課税で再投資できないことを考えると有利になります。

一方で、資産を取り崩すタイミングに来ている年齢の方は分配金を非課税で受けるという方法も間違ってはいないでしょう。

NISA口座での株式投資の銘柄の選び方

基本的には「長期で値上がりが狙えそうな成長割安株」または「安定して高い配当金が見込める成熟企業(分配重視型の場合)」などがNISA口座での投資に向いています。

最長5年の非課税期間が利用できるNISA口座ですから、あまり短期で売却するのはもったいないです。ですから、5年、10年というスパンで保有しても問題が無い会社を買うようにするべきです。新興市場の銘柄などは値動きも大きいうえに数年後どうなっているかもわからないので、基本的にはお勧めしません。

NISA口座での投資信託の選び方

長期投資を考えた場合、インデックスファンド(日経平均やTOPIXなどに連動することを目的に作られたファンド)がお勧めです。購入時の手数料や信託報酬などのコストも安いうえ、指数連動であればある程度の長期スパンで保有するのも問題ないでしょう。

日経平均株価連動型、TOPIX連動型といった国内型だけでなく、世界中の株や債券、REITなどに連動するような投資信託もありますので、そうした資産で長期的な資産形成という方法がお勧めです。

長期投資の資産成長を考えるなら「無分配型」がおすすめ

特に、長期的な資産の成長を狙って投資信託を買う場合には、「無分配型投資信託」がおすすめです。NISAはその性質上、投資した時の価格が総額100万円までなら非課税です。

その後、基準価額(時価)が上昇しても非課税は続きます。無分配型投資信託は、運用益が複利で運用されるため資産の成長という面で見れば効果的です。

NISA口座内なら分配金は非課税なので「分配金再投資型の投資信託」と思われるかもしれません。ただし、再投資型の投資信託の場合、分配金が出た時の分配金は非課税となりますが、その分配金を再投資するとき非課税枠を消費します。仮にマックスの100万円非課税枠を使いきっていた場合には、再投資分は課税対象枠での管理となるわけです。一方の無分配型なら増えた分は単なる基準価額の増加という形になるので税制面から考えて効率的です。

NISA口座ではPFFやJNKより無分配の外国株ETFを買った方が税制面から効率的!!!

分配型の投資信託をNISA口座で買う時の注意点

分配型のファンドを選択したい場合に絶対にやめておくべきなのが「毎月分配型」です。毎月分配型のファンドは基本的には「元本の払い戻し(特別分配金※)」が行われているため、NISAの非課税期間を無駄に短くするだけです。分配型を選択する場合は年1回分配(せめて2回まで)にしておきましょう。

基準価額を落とさずに安定配当をしている投資信託がお勧めです。

※特別分配金=元本を取り崩して配当している、そもそも非課税。

短期的な株の売買では100万円程度の非課税枠などすぐに使い切ってしまいます。それよりは、数年間の長期にわたって保有して配当金などのインカムゲインを非課税で受け取り、長期の株価上昇などに期待するという方法がおすすめです。

個別株式よりも、中長期保有が前提となる投資信託などへの投資のほうが魅力的といえそうでしょうか。

また、NISA口座において売買で「損失」が発生した場合、その損失は損益通算が出来ない仕組みになっているので、短期売買で利益をあげるというスタイルにはますます向きません。

分配金発生によって資産形成スピードが落ちる

「分配金を再投資すればいいのでは?」確かには吐き出された分配金を再度投資することで下落分を補うことができます。

しかし、ここで忘れてはいけないのが、分配金にかかる税金です。分配金に対して20.315%の税金が課せられます。つまり今回のケースのように分配金が7.5%発生してしまった場合、分配金を再投資しても、約1.5%(7.5%×20%)ほど資産が減ることになります。

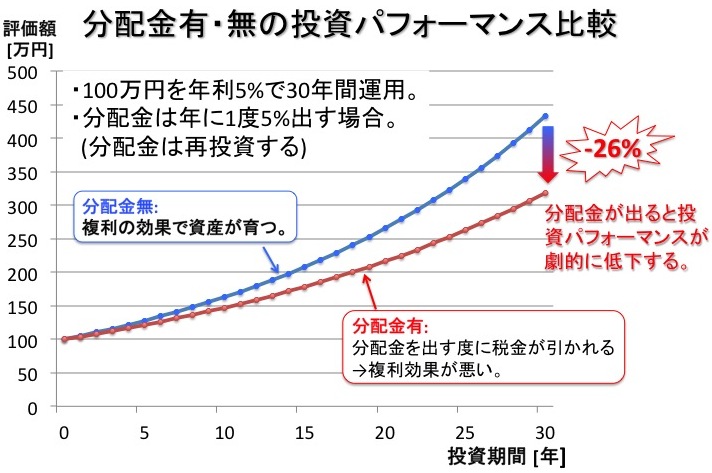

参考までに分配金が発生することで、我々の投資パーフォーマンスにどれほどの影響を与えるかを示します。

例として、100万円を年利5%で30年運用した場合を考えます。

以下の二つのグラフは分配金が発生しない場合(青)、分配金が年1回5%程発生する場合(赤)を比べたものです。30年後の評価額を見てみると、分配金を出す場合、分配金を出さない場合のケースと比べて、パフォーマンスが26%も悪いことがわかります。

これは、分配金にかかる課税のマイナスがボディーブローのように聞いてきて、投資パフォーマンスを悪化させるためです。インデックス投資による資産運用では、ファンド購入価格、信託報酬と並んで、分配金の有無やその頻度、金額などが非常に重要になってきます。

インデックスファンドを選ぶ際に注意点

インデックス投資による資産運用では、とにかくコストをおさえることが重要です。

ファンドを購入する場合、

- 購入手数料が安いか?もしくは無料(ノーロード)か?」

- 信託報酬は安いか?

などをしっかり考慮なさると思いますが、それと合わせて分配金の有無、頻度、金額についても熟考が必要です。

なるべく分配金を出さないインデックスファドの購入を心がけたいですね。そして、そもそも分配金を出さないファンドを作ってほしいですね。そのために、私たちがしっかりとファンドを吟味して購入することが大切になってくると思います。

海外ETFでは、信託報酬0.05%と驚きの安さのバンガード・トータル・ストック・マーケットETF(VTI)とバンガード・S&P500ETF(VOO)が最安ETFです。違いはベンチマークです。VTIのベンチマークであるCRSP USトータルマーケット・インデックスは米国企業約3,800社からなる株価指数で、S&P500よりも分散性に優れています。

海外ETFはVYMとバンガードS&P500(VOO)がオススメです。売買手数料はかかりますが、信託報酬が安いため、長期保有であればSPDR S&P500 ETFよりもトータルで安くなります。VTIのベンチマークであるCRSP USトータルマーケット・インデックスは米国企業約3,800社からなる株価指数で、S&P500よりも分散性に優れています。

さらにVTIは、米国企業約3,800社(米国株式市場のほぼ100%をカバー)に分散投資できるなど、S&P500(米国株式市場の約85%をカバー)をベンチマークとするETFよりも分散性に優れています。

配当金の再投資

ETFの配当金は、複利効果を最大限活かすため必ず再投資しましょう。ETFの配当金は、金額を区切りよく投資できるインデックスファンドに投資したり、ある程度まとまった金額になってからETFに投資しましょう。

ちなみにNISA口座なら海外ETF・株式の買付手数料が無料になります。

NISAに関するQ&Aまとめ

5年以上保有したとき、株や投資信託はどうなる?

特定口座等の課税口座に移すと言う方法と、時価評価が120万円まであれば翌年に生じる非課税枠にロールオーバー(移し変え)することも可能です。たとえば2016年に買った株は2021年に非課税が切れますが、2021年に生まれる120万円の非課税枠に移すことができます。

課税口座に移した場合、税務上の取得は課税口座に移された時点の価格となります。たとえば、2016年に120万円で買った株が2021年に150万円に上昇していた場合、取得価格は購入した時点の120万円ではなく、150万円で評価されます。

一方で120万円で買った株が80万円に下落していた場合は、取得価格も80万円で評価されてしまうのでご注意ください。

A証券会社からB証券会社にNISA口座を移したい(変更したい)

2015年以降にNISA口座を変更することが可能となる予定です。ただし、変更できるのは次の年度の非課税枠が変更できるだけです。2014年にA証券で作った100万円分の非課税枠は引き続きA証券で管理され、2019年まではA証券において管理されることになります。B証券で管理されるのは2015年の非課税枠からとなります。

NISA口座は家族口座も開設できるか?

可能です。NISA口座開設年の1月1日で20歳以上の方ならISA口座を開設できます。たとえば、夫婦でNISA口座を持てば、年間240万円分の投資が非課税となるわけです。ただし、借名口座(借名取引)とならないように注意してください。

NISA口座で売買できる投資商品は何か?

制度上は「上場株式」「株式投資信託」となっています。投資信託にはETFやREIT(不動産投資信託)、海外ETFなどが含まれます。

再投資型の投資信託を買った時の「再投資分」はどうなりますか?

ある年に120万円分の株式投資信託を買って、その年に5万円の分配金がでて再投資されたとします。分配金の5万円は非課税対象となりますが、再投資された5万円分は非課税の対象となりません。

一方で無分配型の投資信託なら時価(基準価額)が上昇しても課税対象となりませんので、分配金再投資型と比較するとNISA口座では有利になります。